مرکز پژوهش های مجلس اعلام کرد: در قراردادهای بیمه بازنشستگی اجباری، قراردادی میان فرد بیمه شده و صندوق های بازنشستگی (همچون قراردادهای خصوصی دونفره، به این معنا که صندوق حق تغییر یکطرفه شرایط پرداخت مستمری به فرد بیمه شده را نداشته باشد)، وجود ندارد؛ بلکه این موضوع از طریق الزام قانونی پیگیری می شود و حتی در قراردادهای بیمه اختیاری نیز امکان تغییر مفاد قرارداد در قوانین آتی دیده شده است.

گروه اقتصاد و درآمد: بررسی وضعیت صندوقهای بازنشستگی ایران نشان می دهد که بسیاری از آنها از منظر پایداری مالی در وضعیتی نامطلوبی بوده و چشم انداز تغییرات جمعیتی کشور نیز حاکی از آن است که عدم اقدام فوری در این خصوص، موجب وخیم تر شدن اوضاع این نهادها خواهد شد که نتیجه آن تهدید معیشت بخش قابل توجهی از سالمندان خواهد بود.

به گزارش جماران، مرکز پژوهشهای مجلس با بیان اینکه، بروز وضعیت فعلی دلایل مختلفی داشته که یکی از مهمترین آنها، عدم بازنگری در ضوابط بازنشستگی و برقراری مستمری متناسب با تغییرات جمعیتی است، اعلام کرد: با توجه به مصوبه برنامه هفتم توسعه مبنی بر افزایش سن بازنشستگی، به بررسی ابعاد این مساله پرداخته است.

مطابق بررسی ها، مصوبه برنامه هفتم توسعه درخصوص افزایش سن بازنشستگی ،یک اقدام کارشناسی و در جهت حفظ منافع بلندمدت عمومی است که می تواند به کند شدن روند افزایش ناپایداری صندوقهای بازنشستگی کمک کند. بااین حال به سرانجام رسیدن این اصلاح، به تنهایی کافی نیست و برای حل مساله صندوقهای بازنشستگی، به مجموعه ای از اصلاحات در سایر بخش ها نیاز است.

مرکز پژوهش های مجلس در بخش یافته های کلیدی این گزارش، اعلام کرده است که صندوق های بازنشستگی ایران همچون بسیاری از کشورها از نوع سیستم های تعادل منابع - مصارف و با تعیین مزایای معین (PAYG-DB) هستند که به دلیل حساسیت بالا به تغییرات جمعیتی، نیازمند اصلاحات متناسب با این تغییرات هستند. به دلیل اهمیت بالای این مساله، حتی کشورهایی با وضعیت مطلوب تر در اقتصاد کلان و دارایی قابل توجه در صندوق های بازنشستگی نیز از انجام این اصلاحات چشم پوشی نکرده اند.

دلایل متقنی مبنی بر تاثیر افزایش سن بازنشستگی در افزایش بیکاری وجود ندارد

سن پایین بازنشستگی موجب از دست رفتن فرصتهای شغلی برای جوانان شده است

بر اساس این پژوهش، دلایل متقنی مبنی بر تاثیر افزایش سن بازنشستگی در افزایش بیکاری وجود نداشته و شواهد حاکی از آن است که پایین بودن سن بازنشستگی موجب از دست رفتن فرصت های شغلی برای جوانان شده است.

نمی توان بازنشستگی فرد را معادل خارج شدن وی از بازار کار دانست

به دلیل عواملی چون عدم کفاف مستمری و همچنین پایین بودن سن بازنشستگی، بخش قابل توجهی از بازنشستگان مجدداً و به صورت غیررسمی وارد بازار کار می شوند و لذا در حال حاضر نمی توان بازنشستگی فرد را معادل خارج شدن وی از بازار کار دانست. همچنین به دلیل داشتن توان کار، تجربه بالا و هزینه های پایینتر برای کارفرما (به دلیل عدم نیاز به بیمه یا مالیات)، در مواردی به کارگیری بازنشستگان نسبت به جوانانی که تازه وارد بازار کار شده اند برای کارفرمایان به صرفه تر است. از طرفی به دلیل تورم نیروی اداری در کشور، با بازنشسته شدن کارمندان لزوماً فرد جدیدی برای استخدام مورد نیاز نیست. لذا برخلاف تصور رایج، بازنشستگی شاغلین در سنین پایین، لزوماً به اشتغال جوانان کمک نمی کند، بلکه در مواردی می تواند موجب اخلال در بازار کار و از دست رفتن فرصتهای شغلی برای آنان شود.

باید توجه داشت سیاستهای صحیح برای اشتغال زایی، مواردی چون بهبود وضعیت شاخص های اقتصاد کلان، همچون تورم و مساعد شدن محیط کسب وکار هستند. عدم بازنگری در سن بازنشستگی یا حتی تحمیل انواع بازنشستگی های پیش از موعد، اقداماتی کوتاه مدت هستند که اثر آنها تسریع در ورشکستگی صندوق های بازنشستگی است. به عبارت دیگر تلاش برای حل مسئله بیکاری از مسیر بازنشستگی در سنین پایین، نوعی تغییر در صورت مسئله است.

در قرارداد بیمه، امکان تغییر یکطرفه شرایط پرداخت مستمری وجود دارد

تعهدی به عدم تغییر یک طرفه شرایط پرداخت مستمری نیست

اگرچه بهره گیری از مشورت و نظرات گروه های ذینفع همچون اتحادیه های کارگری در فرایند این اصلاحات امری لازم و تسهیل کننده انجام اصلاحات است، بااین حال قراردادهای بیمه بازنشستگی اجباری، نوعی قرارداد اداری بوده و همچون قراردادهای خصوصی دونفره، تعهدی به این صورت که صندوق حق تغییر یکطرفه شرایط پرداخت مستمری به فرد بیمه شده را نداشته باشد، وجود ندارد. گفتنی است که تحمیل الزامات قانونی بر این روابط به نوعی پیش فرض و شرط ضمنی پذیرفته شده است. ارتکاز عرفی طرفین قراردادهای بیمه ای (صندوقها و بیمه شدگان) نیز بر رعایت الزامات قانونی و قضایی است و درواقع شرطی خارج از اراده طرفین بر ایشان تحمیل نمی شود. این موضوع در مالیات ستانی دولت یا دریافت عوارض ازسوی شهرداری در ازای ارائه خدمات عمومی هم به همین صورت اتفاق می افتد.

گفتنی است مطابق ماده ٣٦ قانون تأمین اجتماعی مصوب ١٣٥٤، و استفساریه سال ١٣٩٠، حتی اگر بیمه پردازی برای یک کارگر اتفاق نیفتد، تأمین اجتماعی مسئول و ملزم به ارائه خدمات مورد تعهد (اعم از مستمری ازکارافتادگی و بازنشستگی) به فرد خواهد بود. توجیه این ماده تنها با یک الزام قانونی امکان پذیر است، نه با قراردادی که هیچوقت وجود نداشته است.

ازسوی دیگر در قرارداد بیمه صاحبان حرف و مشاغل آزاد نیز این اختیار به فرد داده شده تا با بیمه پردازی، تمایل خود را برای برخورداری از مزایایی اعلام کند که طبق قانون و مقررات تعیین می گردد. علاوه بر این مطابق با یکی از بندهای این قرارداد، بیمه شده متعهد به پذیرش شرایط و تغییرات بعدی مربوط به برقراری هر یک از تعهدات مورد قرارداد، میزان آن و همچنین تغییر در نرخ پرداخت حق بیمه، دستمزد مبنای پرداخت حق بیمه و غیره عینا به ترتیب تعیین شده در قانون تأمین اجتماعی و تغییرات بعدی آن خواهد بود.

بنابراین در قراردادهای بیمه بازنشستگی اجباری، قراردادی میان فرد بیمه شده و صندوق های بازنشستگی (همچون قراردادهای خصوصی دونفره، به این معنا که صندوق حق تغییر یکطرفه شرایط پرداخت مستمری به فرد بیمه شده را نداشته باشد)، وجود ندارد؛ بلکه این موضوع از طریق الزام قانونی پیگیری می شود و حتی در قراردادهای بیمه اختیاری نیز امکان تغییر مفاد قرارداد در قوانین آتی دیده شده است.

انجام سایر اصلاحات در صندوق ها، نمی تواند جایگزین اصلاحات در شرایط بازنشستگی باشد

انجام سایر اصلاحات همچون اصلاحات مدیریتی، بهبود وضعیت سرمایه گذاری ها و غیره نمی تواند جایگزین اصلاحات در شرایط بازنشستگی باشد و برای حل مسئله صندوق های بازنشستگی به مجموعه ای از اصلاحات در حوزه های مختلف نیاز است.

افزایش سن بازنشستگی به صورت تدریجی جزء اصلاحات لازم در صندوق های بازنشستگی است

افزایش سن بازنشستگی یک اقدام کارشناسی و در جهت حفظ مصالح بلندمدت عامه بوده و می تواند به کند شدن روند افزایش ناپایداری صندوق های بازنشستگی کمک کند. بنابراین افزایش سن بازنشستگی به صورت تدریجی جزء اصلاحات لازم در صندوق های بازنشستگی ایران است.

در حال حاضر در ایران ١٧ صندوق بازنشستگی فعالیت دارند که هر یک بهصورت مستقل اقدام به دریافت حق بیمه از بیمه پردازان و ارائه خدمات بازنشستگی به آنها می کنند. مطابق آمارها اکثریت این صندوق ها قادر به پرداخت حقوق و مزایای بازنشستگان خود از محل منابع داخلی خود نبوده و در قوانین بودجه سالیانه، به طور مستقیم یا غیرمستقیم اعتباراتی برای کمک به آنها در نظر گرفته می شود. براساس جداول بودجه، میزان اعتبارات دریافتی فقط چهار صندوق بازنشستگی ناپایدار به حدود ٣٣١ هزار میلیارد تومان در سال ١٤٠٢ رسیده است.

افزایش وابستگی سازمان تامین اجتماعی به بیش از ٥٠ درصد از بودجه عمومی کشور در کمتر از سه دهه آینده

این درحالی است که پیش بینی می شود با وابسته شدن سازمان تأمین اجتماعی به بودجه عمومی در سالهای آتی، مقدار این وابستگی افزایش یافته و با فرض عدم اصلاح وضعیت موجود، در کمتر از سه دهه آینده این مقدار به بیش از ٥٠ درصد از بودجه عمومی کشور برسد.

وجود این کسری قابل توجه و فزاینده در کنار کاهش قابل توجه قدرت خرید بازنشستگان باعث شده تا محافل کارشناسی مختلف در کشور، همواره نسبت به وضعیت این صندوق ها هشدار داده و لزوم انجام اصلاحات همه جانبه را یادآور شوند. بررسی مصوبه نهایی برنامه هفتم توسعه نشان می دهد به دلیل این واقعیات و به جهت تلاش برای کاستن از نواقص موجود در این بخش، تکالیف مختلفی برای دولت در این حوزه درنظر گرفته شده است؛ ازجمله تادیه دیون دولت به برخی صندوقهای بازنشستگی، گسترش چتر پوشش بیمه ای، ساماندهی معافیت ها و یارانه های بیمه ای و بازنگری در ضوابط بازنشستگی. به رغم اهمیت سایر تکالیف اصلاحی، به سبب حساسیت بیشتر تغییر در ضوابط بازنشستگی برای عموم جامعه، در این گزارش به تحلیل و بررسی این اقدام پرداخته شده است .

به گزارش جماران، این پژوهش، تغییرات سن بازنشستگی در ایران در طول سده گذشته و سن قانونی بازنشستگی در صندوقهای اصلی بازنشستگی، استدلالهای مهم در پاسخ به چرایی لزوم افزایش سن بازنشستگی، تجربه برخی از کشورهای جهان در زمینه انجام اصلاحات سنجه ای را بررسی و اشاره ای به سیاست های کلی تأمین اجتماعی ابلاغی رهبر معظم انقلاب نیز داشته است.

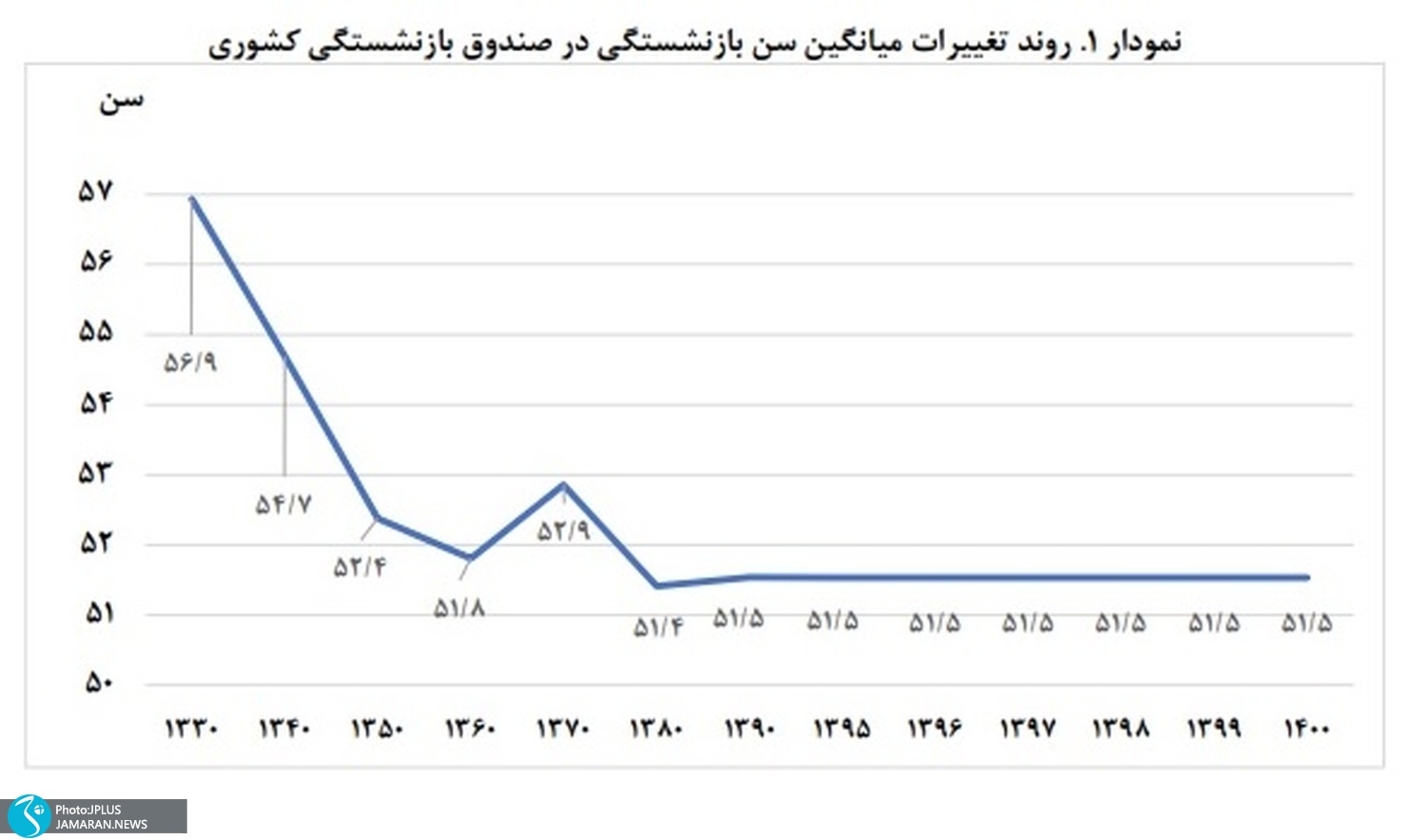

بررسی این جدول نشان می دهد روند قانونگذاری در کشور ما، از ابتدای پایه گذاری قوانین بازنشستگی تا به امروز در جهت کاهش سن و سابقه خدمت مورد نیاز برای بازنشستگی بوده است.

در صندوق های مختلف، افراد با داشتن ٣٠ سال سابقه و ٦٠ سال سن، می توانند بازنشسته شوند. در موارد متعدد سقف سن بازنشستگی برای زنان پایین تر است و در بسیاری موارد، زنان با داشتن حداقل ٢٠ سال سابقه و با موافقت دستگاه مربوطه امکان بازنشستگی دارند.

در لایحه برنامه هفتم توسعه پیشنهادهای مختلفی برای بخش صندوق های بازنشستگی درنظر گرفته شده بود که البته با بررسی و اعلام نظر مجلس، تغییرات قابل توجهی در آن رخ داده است.

در مصوبه مجلس تکالیفی درخصوص تأدیه دیون دولت به صندوق های بازنشستگی وجود دارد

به گزارش جماران و براساس اعلام مرکز پژوهش های مجلس، بررسی مصوبه فعلی حاکی از آن است که در آخرین مصوبه مجلس تکالیفی درخصوص تأدیه دیون دولت به سازمان تأمین اجتماعی، صندوق روستاییان و عشایر و صندوق فولاد، تدوین ضوابط سرمایه گذاری سازمانها و صندوقهای بازنشستگی، واگذاری شرکتها و بنگاههای تحت مالکیت و مدیریت یا انعقاد قرارداد پیمان مدیریت، تدوین دستورالعمل نحوه احراز صلاحیت مدیران عامل و اعضای هیات مدیره شرکت های تابع و وابسته صندوق های بازنشستگی، ساماندهی معافیت های بیمه ای و گسترش پوشش بیمه ای و درنهایت اصلاح سن و سابقه لازم برای بازنشستگی وجود دارد که در ادامه، حکم مربوط به افزایش سن و سابقه لازم برای بازنشستگی مورد بررسی قرار می گیرد:

«به منظور کاهش ناترازی صندوقهای بازنشستگی و تقویت توان صندوق ها در انجام تکالیف محول شده از ابتدای سال اول اجرای برنامه:

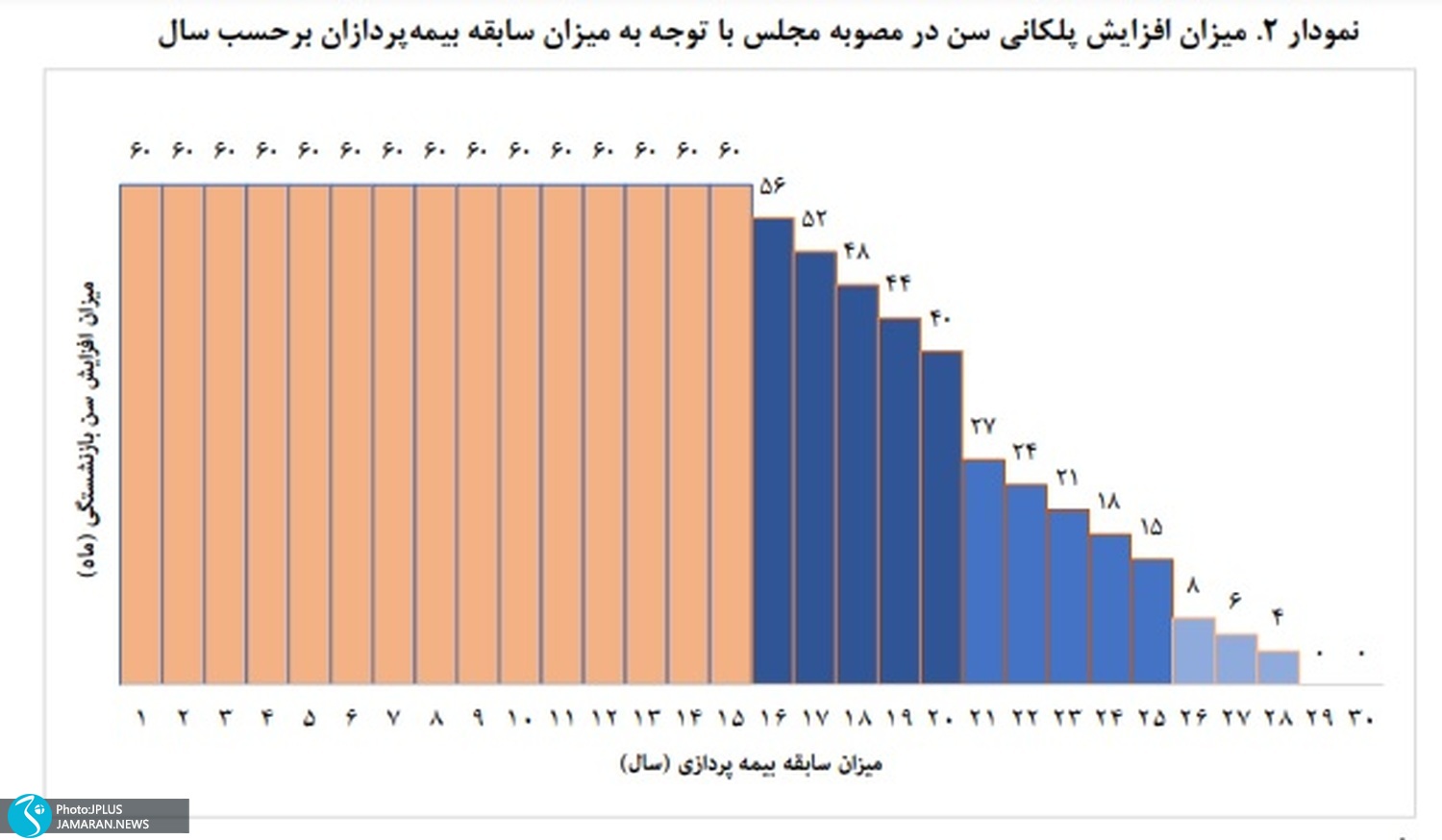

١. بیمه پردازانی که بیش از ٢٨ سال تمام سابقه خدمت دارند به سنوات الزامی اشتغال آنان برای بازنشستگی اضافه نمی گردد.

٢ .بیمه پردازانی که از ٢٥ تا ٢٨ سال تمام سابقه خدمت دارند به سنوات الزامی اشتغال آنان برای بازنشستگی به ازای هر سال تا زمان بازنشستگی دو ماه اضافه می گردد.

٣. بیمه پردازانی که از ٢٠ تا ٢٥ سال تمام سابقه خدمت دارند به سنوات الزامی اشتغال آنان برای بازنشستگی به ازای هر سال تا زمان بازنشستگی سه ماه اضافه می گردد.

٤. بیمه پردازانی که از ١٥ تا ٢٠ سال تمام سابقه خدمت دارند به سنوات الزامی اشتغال آنان برای بازنشستگی به ازای هر سال تا زمان بازنشستگی چهار ماه اضافه می گردد.

٥. بیمه پردازانی که مطابق قوانین کمتر از ١٥ سال تمام سابقه خدمت دارند به سنوات الزامی اشتغال آنان برای بازنشستگی پنج سال اضافه می گردد.

سن بیمه پرداز در زمان بازنشستگی مردان از ٦٢ سال و زنان از ٥٥ سال بیشتر نباشد

حداکثر سنوات الزامی اشتغال برای بازنشستگی مردان ٣٥ سال و زنان ٣٠ سال خواهد بود

تبصره ١ -اجرای تمام یا بخشی از احکام فوق، مشروط بر آن است که سن بیمه پرداز در زمان بازنشستگی برای مردان از ٦٢ سال و برای زنان از ٥٥ سال بیشتر نباشد. در هر حال حداکثر سنوات الزامی اشتغال برای بازنشستگی برای مردان ٣٥ سال و برای زنان ٣٠ سال خواهد بود.

تبصره ٢ -اصلاحات فوق در قوانین مربوط به صندوق های بازنشستگی به استثنای صندوق هایی که حداقل سنوات الزامی اشتغال برای بازنشستگی بیمه شدگان آنها از ارقام مذکور در تبصره ١ بیشتر است به صورت دائمی خواهد بود.

ایثارگران، معلولان و شاغلان در مشاغل سخت و زیان آور مشمول قوانین خاص خود هستند

تبصره ٣ – ایثارگران، معلولان و شاغلان در مشاغل سخت و زیان آور مشمول قوانین خاص خود هستند.

تبصره ٤ -اشخاص موضوع این حکم با رضایت خود و موافقت دستگاه های ذیربط می توانند علاوه بر زمانهای مذکور در اجزای «٢ تا ٥» این بند تا سقف سن مقرر در قوانین مربوطه حسب مورد به خدمت ادامه دهند.

تبصره ٥ – چنانچه دستگاهها به خدمات برخی از کارکنان نیاز نداشته باشند حسب مورد می توانند بدون لحاظ زمانهای مذکور در اجزای «٢ تا ٥» با پیشنهاد بالاترین مقام دستگاه و موافقت معاون اول رئیس جمهور براساس قوانین مربوط نسبت به صدور احکام بازنشستگی آنان اقدام کنند.

تبصره ٦ - افرادی که بنا به تقاضای خود مایل به بازنشستگی بدون رعایت موعد فوق الذکر باشند، بازنشستگی آنها مطابق قوانین مربوط و بدون رعایت اجزای «٢ تا ٥» بلامانع است و حقوق بازنشستگی آنان متناسب با سنوات مندرج در اجزای مذکور (به نسبت سنوات اشتغال آنها به سنوات الزامی اشتغال برای بازنشستگی آنها) برقرار می شود.

آییننامه اجرایی این بند ظرف ٦ ماه توسط وزارت تعاون، کار و رفاه اجتماعی تهیه می شود و به تصویب هیات وزیران می رسد.

کاهش نسبی مستمری درصورت درخواست برای بازنشستگی زودهنگام

به گزارش جماران، در صورت تبدیل مصوبه فعلی به قانون، از ابتدای زمان اجرای آن مطابق با اجزای «٢ تا ٥»، به سن و سنوات الزامی بیمه پردازی تمامی بیمه پردازان جهت احراز شرایط بازنشستگی، بسته به میزان سنوات پرداخت حق بیمه فرد تا زمان تصویب قانون، مقادیری افزوده می شود؛ به شرطی که سن بیمه پرداز در زمان بازنشستگی برای مردان از ٦٢ سال و برای زنان از ٥٥ سال بیشتر نباشد. همچنین حداکثر سنوات الزامی بیمه پردازی برای بازنشستگی برای مردان٣٥ سال و برای زنان ٣٠ سال درنظر گرفته شده است. بااین حال مطابق با تبصره ٦ این مصوبه، افراد همچنان می توانند بدون رعایت سنوات تعیین شده در این مصوبه تقاضای بازنشستگی دهند، ولی نکته مهم، کاهش نسبی مستمری ایشان به نسبت افرادی است که تا موعد تعیین شده در قانون به بیمه پردازی ادامه می دهند.

نحوه تأثیر بندهای «٢ تا ٥ » مصوبه که مربوط به افزایش سن بازنشستگی است، در نمودار زیر نمایش داده شده است.

همچنین این گزارش، بروز تحولات جمعیتی در ایران و عدم واکنش مناسب به این تحولات، کاهش نرخ باروری، روند فزاینده وابستگی صندوق های بازنشستگی به بودجه عمومی را از جمله دلایل این تصمیم عنوان کرده است.

طبق آخرین آمارها (قانون بودجه سال ١٤٠٢)، میزان وابستگی چهار صندوق بازنشستگی کشوری، نیروهای مسلح، کارکنان فولاد و کارکنان وزارت اطلاعات به منابع بودجه عمومی کشور، نزدیک به ٣٣١ هزار میلیارد تومان است. آنچه اهمیت این موضوع را بیشتر می کند، روند کلی روبه رشد این نسبت در طول سالهای برنامه ششم توسعه است. به نحوی که از سال شروع برنامه ششم توسعه تا سال ١٤٠٢ این رقم حدود ٤ درصد رشد کرده و به بیش از ١٥ درصد از کل منابع عمومی رسیده است. در ضمن این رقم بدون لحاظ کمکهای فرابودجه ای انجام گرفته به صندوق بازنشستگی در قالب ردیف های متفرقه و تبصره ١٤ بودجه و واگذاری شرکتهای دولتی بابت رد دیون که در احکام بودجه صورت می پذیرد بیان شده است.

بررسی های کارشناسی نشان می دهد در صورت عدم اصلاح وضعیت فعلی صندوقهای بازنشستگی (ازجمله افزایش سن)، میزان وابستگی سازمان تأمین اجتماعی (که در حال حاضر از بودجه عمومی کمک مالی دریافت نمی کند) بعد از دو دهه آینده به بیش از ٥٠ درصد از بودجه عمومی کشور خواهد رسید.